Длительность оборота кредиторской задолженности формула по балансу. Расчет и анализ оборачиваемости кредиторской задолженности

Разберем подробно группу финансовых коэффициентов — «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим , который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: .

Коэффициент оборачиваемости кредиторской задолженности . Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности . Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности . Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности . Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Коэффициент оборачиваемости кредиторской задолженности . Расчет на примере ОАО «НЛМК»

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК». Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше (<), чем Коэффициент оборачиваемости кредиторской задолженности. Это положительный факт в сторону увеличения рентабельности (доходности) предприятия, который говорит, что у предприятия больше средней дебиторской задолженности, нежели средней кредиторской задолженности. А если помните, то дебиторская задолженность – свободные дополнительные деньги, которые можно пустить в производство.

Коэффициент оборачиваемости кредиторской задолженности . Норматив

Законодательно определенного норматива для коэффициента нет. Его значение различно в каждой из отраслей. Поэтому для лучшего анализа коэффициента оборачиваемости кредиторской задолженности полезно рассчитать его значение по отрасли в среднем, а также для предприятия лидера по этому коэффициенту. Так появятся ориентиры для дальнейшего финансового анализа предприятия.

Резюме

Подведем итоги изучения коэффициента оборачиваемости кредиторской задолженности. Он определяет эффективность работы нашего предприятия с кредиторами. Коэффициент напрямую связан с ликвидностью и платежеспособностью предприятия: чем значение выше, тем, соответственно, ликвидность/платежеспособность больше. Полезно сравнивать значение коэффициента оборачиваемости кредиторской задолженности с коэффициентом дебиторской задолженности. Если Kодз<Кокз, то наше предприятие работает эффективно. Нормативных значений, установленных законодательно, у коэффициента нет. Для анализа производится сравнение со средним значением коэффициента по отрасли и со значением у лидера отрасли. Читайте также статью>> « «, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Коэффициент равный отношению затрат на производство и реализацию продукции к среднему остатку кредиторской задолженности. Данные для расчета - бухгалтерский баланс.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности - что показывает

Коэффициент оборачиваемости кредиторской задолженности показывает сколько требуется оборотов для оплаты выставленных счетов.

Коэффициент оборачиваемости кредиторской задолженности - формула

Общая формула расчета коэффициента:

| K окз = | стр.020 |

| 0,5 * (стр.620 нг + стр.620 кг) |

где стр.620 нг - начало года, стр.620 кг - конец года (Форма №1), стр.020 - отчета о прибылях и убытках (форма №2).

Формула расчета по данным бухгалтерского баланса:

Коэффициент оборачиваемости кредиторской задолженности - значение

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:

- поставщиками,

- бюджетом,

- внебюджетными фондами,

- персоналом предприятия,

- прочими кредиторами.

Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности . Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам.

Страница была полезной?

Синонимы

Еще найдено про коэффициент оборачиваемости кредиторской задолженности

- Финансовый анализ предприятия - часть 2

Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям 4 Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставляемого предприятию Рост коэффициента означает - Специфика оценки дебиторской и кредиторской задолженностей предприятия

Это может снизить вероятность удовлетворения дебитором требований нового владельца так как у него ранее не предусматривались денежные средства для обеспечения данной дебиторской задолженности ввиду использования сальдовой схемы дебиторско-кредиторской задолженности В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и... Именно данное обстоятельство предполагает высокую ликвидность такого актива в бизнесе что нашло свое отражение в коэффициентах ликвидности В соответствии с ними получается что чем выше величина дебиторской задолженности предприятия тем... Расчет коэффициента оборачиваемости дебиторской задолженности по формуле Кобдз ВР ДЗ где ВР - выручка от реализации продукции - Проблемы увеличения оборачиваемости дебиторской задолженности предприятия

В 2010 году коэффициент оборачиваемости кредиторской задолженности составлял 353,7, а в 2011 г снизился до 243,53. В то - Анализ кредиторской задолженности и мероприятия, направленные на ее снижение в предприятии

Период обращения кредиторской задолженности в днях 360 4,05 88,8 360 2,1 173,07 84,27 Коэффициент оборачиваемости кредиторской задолженности на базе себестоимости продаж Коэффициент оборачиваемости кредиторской задолженности 70107 21422 3,27 - Оценка деловой активности предприятия на основе показателей оборачиваемости активов

Оборачиваемость кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставляемого предприятию Коэффициент оборачиваемости кредиторской задолженности Выручка Среднегодовая величина кредиторской задолженности Коб кз 72209 12452 5,798 2014 - Управление дебиторской и кредиторской задолженностью в целях ускорения оборачиваемости оборотного капитала строительных организаций

Иногда этот показатель рассчитывают как отношение суммы погашенной кредиторской задолженности к среднему за период значению кредиторской задолженности Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле Коб КЗ В КЗ где В - выручка - Политика управления кредиторской задолженностью

Для оценки оборачиваемости кредиторской задолженности используют коэффициенты оборачиваемости кредиторской задолженности исходя из выручки от продаж и себестоимости реализованной продукции коэффициент оборачиваемости кредиторской задолженности продолжительность одного оборота кредиторской задолженности III этап изучение состава кредиторской задолженности - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

АР - коэффициент оборачиваемости кредиторской задолженности AR - коэффициент оборачиваемости дебиторской задолженности NFA - доля долгосрочных активов - Срок оборачиваемости кредиторской задолженности

Ксокз Период Коэффициент оборачиваемости кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kсокз Период в днях Кокз - Длительность оборота кредиторской задолженности

Кдокз Период Коэффициент оборачиваемости кредиторской задолженности Формула расчета по данным бухгалтерского баланса Kдокз Период в днях Кокз - Показатели деловой активности ООО «Елань-95»

Коэффициент оборачиваемости дебиторской задолженности обороты 20 20,7 60,2 84,5 39,1 17,8 16,7 34,9 64,4 Коэффициент оборачиваемости кредиторской задолженности обороты 4,3 3,8 6,3 6,3 6,9 10,8 24,1 12,3 14 Средний -

Признак 5. У контрагента проблемы с платежной дисциплиной Коэффициент оборачиваемости кредиторской задолженности определяется по нескольким методикам Наиболее показателен расчет по совокупным оборотам по - Шесть признаков рискованности дебиторов

Допустим по условиям типового договора предприятие предоставляет 30 дневную отсрочку а коэффициент Оборачиваемости кредиторской задолженности у потенциального дебитора превышает 90 дней В этом случае высока вероятность - Роль анализа деловой активности в системе управления кредиторской задолженностью организации

Длительность одного оборота дней 6 19 17 11 Коэффициент оборачиваемости кредиторской задолженности в оборотах 16,17 18,09 9,93 -6,24 Длительность одного оборота дней 22 - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Первые два коэффициента оборачиваемости необходимы для принятия эффективных управленческих решений по повышению платежеспособности на уровне экономического субъекта а значение коэффициента оборачиваемости кредиторской задолженности является контрольным показателем для финансовых менеджеров и налоговых служб т к - Финансовый анализ предприятия - часть 4

Исходя из формулы 1.17 рассчитываем коэффициент оборачиваемости кредиторской задолженности Окз 103444,2 1,3 54724,4 100816,0 2 Окз 114363,2 1,0 100816,0 128096,0 - Финансовые коэффициенты

Срок оборачиваемости кредиторской задолженности Коэффициент оборачиваемости собственного капитала Коэффициент отдачи собственного капитала Коэффициент оборачиваемости запасов Коэффициент оборачиваемости - Коэффициент оборачиваемости дебиторской задолженности

Отрицательная тенденция 7 Коэффициент оборачиваемости кредиторской задолженности характеризует расширение или снижение коммерческого кредита предоставленного предприятию Стр 010 Ф - Многокритериальный подход к анализу предпринимательских рисков

ООО Кубань и свидетельствует о низкой вероятности предпринимательских рисков Коэффициент оборачиваемости кредиторской задолженности напротив имеет отрицательную динамику Так в 2013 году его величина составила - Оценка политики инкассирования дебиторской и кредиторской задолженности организации

Отклонение - 2016 г от 2014 г 2015 г Коэффициент оборачиваемости кредиторской задолженности -всего 0,6 0,6 0,5 0,8 0,8 Период погашения кредиторской задолженности дней

Кредиторская задолженность – это определенная сумма средств, которую компания должна оплатить за полученную ранее продукцию, услуги или какие-либо выполненные работы. В частности, это также касается расходов по зарплате сотрудников, подрядчиков и задолженности по всевозможным обязательным.

Коэффициент оборачиваемости при этом используется как по отношению к дебиторской, так и для кредиторской задолженности, демонстрируя скорость, с которой организация справляется со своими платежными обязанностями.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

При этом нужно правильно понимать, какая используется формула расчета, по которой рассчитывается коэффициент оборачиваемости кредиторской задолженности.

Основные понятия

Кредиторская задолженность представляет собой противоположное явление , то есть в данном случае рассматривается наличие собственной задолженности организации, которую она должна оплатить к определенному сроку.

Стоит отметить тот факт, что сами по себе понятия кредиторской и дебиторской задолженности сами по себе далеко не всегда скрывают негативный окрас понятия «долг», так как в преимущественном большинстве случаев речь идет о всевозможных финансовых обязательствах, которые были приняты к исполнению, но не реализованы.

Для того, чтобы у компании появилась кредиторская задолженность, ей вовсе не обязательно оформлять какой-нибудь заем или кредит в банке – достаточно просто оформить официальный договор поставки, предусматривающий проведение расчетов по истечению определенного промежутка времени. Таким образом, на протяжении установленного периода покупатель будет иметь кредиторскую задолженность, так как за ним сохраняется финансовое обязательство в виде оплаты по договору.

В то же время у поставщика появляется дебиторская задолженность, так как он ожидает выплаты за поставленную товарную продукцию, и пока не настанет окончательный срок, предусмотренный для выполнения обязательства, обе стороны будут воспринимать ситуацию как вполне стандартные рабочие взаимоотношения.

Также стоит отметить, что существуют и бессрочные обязательства, которые исполняются только после того, как соответствующее лицо предъявит определенное требование, но тут тоже предусматриваются свои сроки, однако их отсчет начинается с того момента, как предъявляется данное требование. Таким образом, всегда можно определить, когда именно должна быть погашена присутствующая задолженность, в связи с чем она распределяется на нормальную и просроченную.

Соответственно, как только истекает срок исполнения обязательства, нормальная задолженность превращается в просроченную, и в таком случае та организация, у которой появляется просроченная дебиторская задолженность, может принимать какие-либо меры. В частности, некоторые организации даже создают специализированные подразделения, которые занимаются отслеживанием подобных долгов и исполнением обязательств.

Анализ коэффициента оборота кредиторской задолженности позволяет постоянно держать под контролем финансовое состояние кредитора, чтобы в дальнейшем можно было максимально оперативно определить возможную перспективу возникновения проблемной дебиторской задолженности.

Существует достаточно большое количество факторов, по которым можно заранее определить возможное неисполнение взятого на себя обязательства со стороны партнера, а если дебитор и вовсе окажется на грани банкротства, то в таком случае шансы на погашение имеющейся у него кредитной задолженности и вовсе незначительны, поэтому в таких случаях нужно максимально быстро зафиксировать нереализованную обязанность.

Сразу после того, как наступает срок исполнения обязательств, преимущественное большинство юристов рекомендует обращаться в судебные органы с целью взыскания положенной суммы, так как потом, имея на руках судебное решение, можно будет стать участником процедуры банкротства указанного лица в роли кредитора для того, чтобы получить хотя бы частичную компенсацию собственного долга.

При этом в любом случае рассуждать о том, что кредитор не собирается исполнять взятые на себя обязательства, допускается исключительно после наступления даты исполнения взятых им обязательств, то есть после того, как дебиторская задолженность окончательно превратится в просроченную.

При этом стоит отметить, что у кредиторов есть всего несколько вариантов того, как действовать в подобных ситуациях:

- Мирные переговоры. Если дебитор не собирается решать данный вопрос мирно, уклоняется от ответа на требования и пользуется всевозможными уловками, чтобы избежать выполнения обязательств, ему можно предъявить злостное уклонение о гашении задолженности, и дальше уже решать дело в судебном порядке.

- Претензионная работа. В некоторых случаях обратиться за помощью к судебным органам можно только после того, как будут проведены обязательные процедуры досудебного регулирования. В частности, это касается подачи претензии с требованием о гашении кредиторской задолженности.

- Ведение судебного разбирательства по гражданскому иску.

- Возбуждение уголовного дела, если фиксируется злостное уклонение от взятых на себя обязательств, результаты которого могут привести к крупному штрафу или даже реальному тюремному сроку.

Стоит отметить, что именно угроза уголовного преследования достаточно часто заставляет должников выполнять взятые на себя обязательства в кратчайшие сроки.

Определение и экономический смысл

Оборачиваемость кредиторской задолженности – это показатель, демонстрирующий то, с какой скоростью компания справляется со своими денежными обязательствами перед подрядчиками и поставщиками. Коэффициент этого показателя показывает, сколько раз на протяжении определенного промежутка времени компания гасит среднюю величину своего долга.

Данный показатель рассчитывается с той целью, чтобы оценить денежные потоки организации и определить эффективность проводимых расчетов. Он достаточно сильно зависит от того, в какой отрасли работает компания и насколько масштабной является ее деятельность в данном направлении.

При этом стоит отметить, что кредиторам лучше всего иметь более высокий коэффициент оборачиваемости, в то время как компании будет более выгодно иметь низкий коэффициент, благодаря которому остаток неоплаченной задолженности будет рассматриваться как бесплатный источник финансирования текущей деятельности.

Как рассчитать значение в днях

Помимо расчета коэффициента в разах, который часто используется современными организациями, также должна определяться оборачиваемость кредиторской задолженности в днях, и осуществляется такой расчет по формуле:

К кр.з/лн = 360/К кр.з

Соответственно, если расчет будет осуществляться за какой-либо другой промежуток времени, то в таком случае нужно будет использовать в формуле соответствующее количество дней. В формуле можно использовать также и стандартное количество дней в году, так как 360 представляет собой общее количество эффективных дней, так как принято для упрощения расчетов в каждом месяце считать 30 дней.

Формула по балансу

Для расчета коэффициента оборачиваемости кредиторской задолженности с использованием формулы по балансу выручка за рассматриваемый промежуток времени делится на среднюю сумму кредиторской задолженности. Среднее значение должно определяться путем деления суммы всей кредитной задолженности на конец и начало периода на 2.

Строка 2110/(строка 1520нп + строка 1520кп)/2

В данном случае числителем указывается информация из отчета о финансовых результатах, в то время как для указания знаменателя ставится значение из баланса. На отдельном листе нужно будет также составить таблицу, по которой рассчитывается коэффициент, подставляя в форму ссылки на ячейки, в которых содержится соответствующая информация.

После этого уже можно вести расчет коэффициента в днях, и для этого рассчитанный коэффициент преобразуется в период оборота. В новом показателе будет отражено среднее количество дней, необходимых компании для проведения расчет по имеющимся у нее кредитам.

Увеличение или снижения коэффициента оборачиваемости кредиторской задолженности

Показатель оборачиваемости может увеличиваться или сокращаться в зависимости от того, какая на данный момент присутствует ситуация в работе компании. Увеличение данного показателя говорит о том, что кредиторская задолженность компании планомерно сокращается, и компания постоянно рассчитывается со всеми своими поставщиками.

Если же происходит сокращение данного коэффициента, это говорит о том, что компания имеет определенные проблемы, связанные с оплатой по расчетам с корреспондентами, и компания пользуется заемными средствами в виде источника финансовых ресурсов.

Нормальный показатель оборачиваемости непосредственно зависит от особенностей работы компании в своей конкретной отрасли, поэтому, если рассматривать нормативное значение, оценка этого показателя должна осуществляться вместе с дебиторской задолженностью. Соответственно, самым выгодным для компании будет минимальный коэффициент кредиторской задолженности и, соответственно, высокий показатель дебиторской.

Нормативное значение

Действующее законодательство не устанавливает какой-либо определенный норматив для данного коэффициента, и его значение различается в зависимости от того, в какой именно отрасли работает компания.

Именно поэтому для того, чтобы обеспечить максимально эффективный анализ коэффициента оборачиваемости кредиторской задолженности, лучше всего провести расчет его значение сначала в среднем по отрасли, и потом для той компании, которая является лидером по данному коэффициенту, и только после этого уже ориентироваться на то, как дальше проводить финансовый анализ работы своего предприятия.

Оценка платежеспособности контрагентов

Чтобы правильно выстроить взаимоотношения с потребителями, также можно воспользоваться проведением анализа оборачиваемости кредиторской задолженности. В процессе оформления контрактов с партнерами или покупателями всегда нужно понимать, можно ли назвать указанного контрагента платежеспособным, и можно ли предоставлять ему какую-либо отсрочку положенных платежей, и на какой срок можно это сделать.

Стоит отметить тот факт, что в данном случае, помимо коэффициента оборачиваемости, можно также провести вычисление периода оборота кредиторской задолженности путем деления количества дней в рассматриваемом периоде на коэффициент оборачиваемости кредиторской задолженности.

Полученное значение изначально демонстрирует, в какой период компания гасит имеющиеся у нее задолженности перед своими поставщиками. Если период оборота таких долгов является достаточно высоким, это самым непосредственным образом указывает на то, что данный контрагент имеет определенные проблемы с платежеспособностью.

В процессе оформления договоров период оборота кредиторской задолженности лучше всего также свести с предполагаемой отсрочкой платежей, и если данный показатель будет выше отсрочки, то можно изначально быть готовым к тому, что впоследствии при сотрудничестве покупатель будет постоянно задерживать выплаты.

Под кредиторской задолженностью понимается сумма, которую организация должна заплатить за предоставленную ранее продукцию, выполненные работы или услуги. К ней относится также расходы по заработной плате рабочих, подрядчиков, задолженность по обязательным платежам и перед бюджетными организациями и внебюджетными фондами.

Коэффициент оборачиваемости применим как для дебиторской, так и для кредиторской задолженности и показывает скорость погашения организацией своей задолженности.

На видео — подробнее о понятии кредиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности в свою очередь представляет собой показатель, который дает возможность оценить финансовое состояние субъекта хозяйствования, поэтому относится к разряду финансовых коэффициентов, которые характеризуют деловую активность предприятия и используется для оценки денежных потоков предприятия и определения эффективности его работы. Все расчеты можно заказать на сайте http://www.buhuslugi.com.ua/ или сделать самостоятельно по ниже представленной формуле.

Формула расчета коэффициента

Коэффициент оборачиваемости кредиторской задолженности является показателем, который дает оперативную оценку финансового состояния. Формула для его расчета имеет следующий вид:

Кок = Выр / Кз , где

Выр – выручка от реализации продукции, товаров, услуг;

Кз – сумма кредиторской задолженности предприятия.

Оценить финансовое состояние предприятия по итогам года, можно используя среднегодовые показатели себестоимости проданных товаров и среднегодового значения кредиторской задолженности. В этом случае формула приобретает вид:

Кок = С-сть ср / Кз ср , где

ср – среднегодовые значения показателей.

Ярким примером расчета показателя оборачиваемости кредиторской задолженности является использование данных баланса предприятия ОАО «Веб-Инновация-плюс», которые сведены в общую таблицу 1.

Таблица 1 – Данные бухгалтерского учета ОАО «Веб-Инновация-плюс» за 2015-2016 гг., единица измерения: тыс. руб.

| Пассивы | По состоянию на начало 2015 | По состоянию на конец 2015 | По состоянию на конец 2016 |

| II. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Кредиторская задолженность | 88 | 98 | 99 |

| ИТОГО ПО РАЗДЕЛУ IV | 144 | 148 | 149 |

| Баланс | 281 | 288 | 241 |

| чет о финансовых результатах | На 31.12.2016 | На 31.12.2015 | |

| Себестоимость продаж | 802 | 854 | |

Таким образом, коэффициент оборачиваемости кредиторской задолженности:

- За 2015 год: 802 / (98/2 + 88/2) = 8,62;

- За 2016 год: 854 / (99/2 + 98/2) = 8,65.

Данные расчетов говорят о том, что в течение 2016 года оборачиваемость кредиторской задолженности была стабильней.

О чем говорит колебание коэффициента

Показатель оборачиваемости кредиторской задолженности в зависимости от ситуации на предприятии может:

- Увеличиваться , что говорит о динамике снижения кредиторской задолженности, значит предприятие активно рассчитывается со своими поставщиками;

- Снижение этого показателя свидетельствует о проблемах с оплатой по расчетам с корреспондентами предприятия и говорит о том, что предприятие использует заемные средства как источник финансовых ресурсов.

Каково нормативное значение

Показатель оборачиваемости кредиторской задолженности зависит от масштабов деятельности организации и отрасли, в которой оно работает. Поэтому если говорить о нормативном значении показателя оборачиваемости кредиторской задолженности, то необходимо оценивать этот показатель наравне с дебиторской задолженностью.

Наиболее выгодной для любого предприятия ситуацией будет низкий коэффициент оборачиваемости кредиторской задолженности наряду с увеличением аналогичного показателя по дебиторке.

Любое коммерческое предприятие, независимо от его вида деятельности, может существовать и развиваться только при наличии финансовой возможности. Деньги — обязательное условие существования финансов. Нет денег — не может быть и финансов, так как финансы — это общественная форма, обусловленная существованием денег.

Для успешного развития бизнеса руководству организации необходимо периодически проводить анализ ее деятельности.

Для этого необходимо рассчитывать показатели ликвидности, платежеспособности, коэффициенты оборачиваемости средств, оборачиваемость кредиторской задолженности и дебиторской, фондоотдачу и другие.

Бизнес должен быть не просто стабильным, но и приносить доход с каждым годом все больше и больше. Он должен развиваться. Для этого требуется привлекать финансы. А чтобы их привлечь, организация должна иметь хорошую репутацию.

Финансы и их роль на предприятии

Финансы коммерческих организаций и предприятий — это совокупность экономических, денежных отношений, связанных с формированием, распределением и использованием денежных доходов и накоплений у субъекта хозяйствования для обеспечения расширенного воспроизводства, выполнения обязательств перед финансово-банковской системой, социального обслуживания работающих.

Анализ финансового состояния предприятия показывает, способен ли субъект хозяйствования финансировать свою деятельность, может ли организация поддерживать свою платежеспособность и привлекать инвестиции. Он позволяет выявлять слабые места в существовании и развитии предприятия и помогает их укрепить.

В процессе деятельности организации или предприятия (снабженческой, производственной, сбытовой и финансовой) происходит непрерывный кругооборот капитала, структура средств и источников их формирования постоянно меняются.

Финансовая устойчивость

Для оценки финансового положения предприятия необходимо проанализировать его платежеспособность, ликвидность, продолжительность оборота оборачиваемых средств и другие финансовые показатели.

Платежеспособность показывает, может ли организация своевременно погашать свои платежные обязательства. Оценка платежеспособности определяется на основе показателей ликвидности оборотных активов и коэффициентов деловой активности.

Ликвидность баланса

Для оценки кредитоспособности предприятия проводят анализ ликвидности баланса. Кредитоспособность — это возможность организации своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется путем анализа обязательств и активов организации. Активы предприятия должны покрывать ее обязательства, при этом срок погашения обязательств и срок превращения активов в денежную форму должны соответствовать друг другу.

Ликвидность является высокой в том случае, если актив обретает денежную форму за короткий промежуток времени.

Анализ ликвидности баланса проводится путем сравнения разделов активов, сгруппированных по степени убывания ликвидности, с обязательствами, сгруппированными в порядке возрастания сроков их погашения.

Чтобы определить степень ликвидности баланса, сравнивают величины групп по активу и пассиву. Если выполняется формула, при которой А1>=П1, А2>= П2, А3>=П3, А4<=П4, то баланс считается ликвидным.

Оценка деловой активности предприятия

Для качественного анализа предприятия рассчитываются показатели деловой активности. Данные для анализа берутся из бухгалтерской отчетности (баланс, отчет о прибылях и убытка).

Фондоотдача показывает количество выручки, приходящейся на единицу основных фондов. Положительная тенденция свидетельствует об увеличении эффективности использования основных фондов предприятия. Фондоотдача рассчитывается по формуле:

Фо = Объем выпущенной продукции/основные производственные фонды.

Коэффициент оборачиваемости оборотных средств показывает, сколько приходится оборотов средств на реализацию готовой продукции. Формула для расчета следующая:

Коо = чистая выручка/оборотные средства

Период одного оборота оборотных средств определяет средний период от расходования средств на производство продукции к получению средств за реализованную продукцию. Его продолжительность измеряется в днях. Увеличение этого показателя свидетельствует о менее эффективном использовании оборотных средств на предприятии. Он рассчитывается:

Поо = 365/коэффициент оборота оборотных средств

Коэффициент оборота запасов (обороты) показывает, сколько раз за данный период продаются запасы предприятия, и рассчитывается по формуле:

Коз = себестоимость/средние запасы

Зная коэффициент оборота запасов, можно рассчитать продолжительность одного оборота запасов (в днях), то есть срок, в течение которого запасы трансформируются в денежные средства. Сильное увеличение данного показателя является негативной тенденцией. Его формула следующая:

Поз = 365/коэффициент оборота запасов

Не лишним будет определить коэффициент оборачиваемости собственного капитала. Негативной тенденцией считается снижение данного показателя. Это может быть вызвано проблемами в реализации продукции. Он рассчитывается по формуле:

Коск = выручка/капитал

Оценка задолженности организации

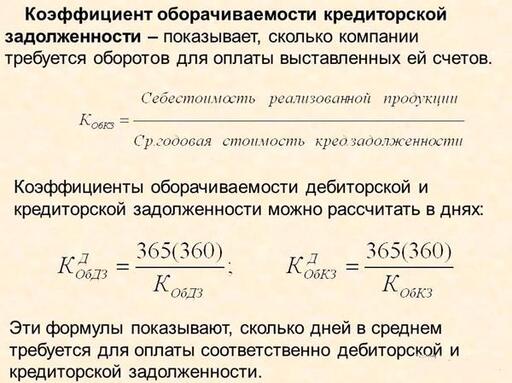

Важным показателем является коэффициент оборачиваемости кредиторской задолженности. Он показывает способность организации своевременно и в срок платить по своим счетам. Формула для расчета:

Кокз = себестоимость/средняя величина кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности применяется для расчета периода оборачиваемости кредиторской задолженности (в днях), чтобы определить скорость, с которой организация погашает свои обязательства. Увеличение данного показателя за отчетный период свидетельствует об улучшении деятельности организации:

Покз = 365/коэффициент оборачиваемости кредиторской задолженности

Для полного анализа рассчитывается . Его увеличение означает сокращение срока выплаты денежных средств от дебиторов. Он рассчитывается по формуле:

Кодз = выручка/дебиторская задолженность

Коэффициент оборачиваемости дебиторской задолженности применяется для определения количества оборотов в днях. Сокращение сроков оборота свидетельствует о качественном управлении организацией, о хорошем взаимодействии с дебиторами, четкой работе отдела сбыта. Он рассчитывается:

Подз = выручка/дебиторская задолженность

Структура кредиторской и дебиторской задолженности

Если анализ выявил излишнюю или просроченную кредиторскую и дебиторскую задолженность, руководству следует провести ее оценку в разрезе структуры.

Кредиторская задолженность может быть:

- перед поставщиками и подрядчиками;

- перед персоналом;

- бюджету;

- внебюджетным фондам;

- прочим кредиторам.

Для оценки кредиторской и дебиторской задолженности используются коэффициенты оборачиваемости и продолжительность в оборотах. Данные коэффициенты показывают, способно ли предприятие расплатиться по своим долгам, кредитоспособно ли оно, имеется ли и может ли оно привлекать еще заемные средства для расширения.

Почти все предприятия развиваются за счет кредитов и субсидий, поэтому данный показатель очень важен. Организация не должна иметь просроченную оплату по обязательствам, оно может потерять поставщика или покупателя по этой причине. В свою очередь это негативно отражается на бизнесе.

Оборачиваемость кредиторской задолженности анализируют наряду с оборачиваемостью дебиторской задолженности. влияет на финансовое благополучие организации. Особенно отражается на снижении возможности платить по счетам и на деловой репутации.

- краткосрочная (платежи ожидаются в течение 12 месяцев после отчетной даты);

- долгосрочная (платежи ожидаются более чем через 12 месяцев после отчетной даты).

Продолжительность оборачиваемости кредиторской задолженности не должна в значительной степени превышать продолжительность оборачиваемости дебиторской задолженности. Это может повлиять на стабильность финансового состояния организации.

Бизнес должен быть успешным и доходным, и для этого требуются хорошие знания в данной области. Чтобы развивать бизнес, следует эффективно распределять ресурсы. Поэтому руководству необходимо проводить анализ и выявлять слабые места. Кроме того, необходимо контролировать наличие вашей просроченной задолженности поставщику за материалы и покупателю за товары. Выявлять и исправлять ошибки нужно своевременно. Качество бизнеса зависит от качества работы.

Похожие статьи

-

Мытарства души после смерти: что происходит после смерти

Понимание посмертной жизни души очень важно для каждого верующего религиозного человека. Ответив на вопрос, что нас ждет после смерти, что такое душа, мы понимаем, что такое человек и как нужно жить, чтобы не погибнуть для вечности....

-

Штомпка анализ современных обществ

Теория структурации Э. Гидденса послужила в определенной мере толчком для появления в 1990-х гг. работ польского социолога Петра Штомпки (ныне президента Международной социологической ассоциации), посвященных комплексному и целостному...

-

Поиск презентаций. это будет их проект

Презентация: Творческий проект с использованием ученика 1-5 класса МОУ Гимназии 26 Девяткина Дмитрия «Правила поведения младшего школьника при чрезвычайных ситуациях.» Творческий проект с использованием ученика 1-5 класса МОУ Гимназии 26...

-

Когда наступает Новый год Свиньи по китайскому календарю?

Восточная культура и китайские традиции прочно прижились в нашей повседневной жизни, стали и нашими привычками и традициями. Праздновать Новый год по-восточному сегодня стали многие люди, другие же хоть и не празднуют, но какое животное...

-

Сочинение по картине К.Ф.Юона На тему: «Весенний солнечный день. Описание картины К. Юона "Весенний солнечный день" Весенний солнечный день небо

К. Ф. Юон является замечательным и талантливым мастером живописи, которому удалось создать множество примечательных картин. Особое внимание уделялось художником написанию природных особенностей родного края, которые изображены на его...

-

Крымский гуманитарный университет (КГУ)

г.Ялта, пгт. Массандра, ул. Стахановская, 11 Становление и развитие современной кафедры педагогики и управления учебными заведениями начинается с деятельности цикловой комиссии при Ялтинском педагогическом училище. В 1994 году одновременно...