Форма заявления на возврат излишне уплаченного налога. Как вернуть переплату по налогам, когда это не возможно, как оформить заявления на возврат

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

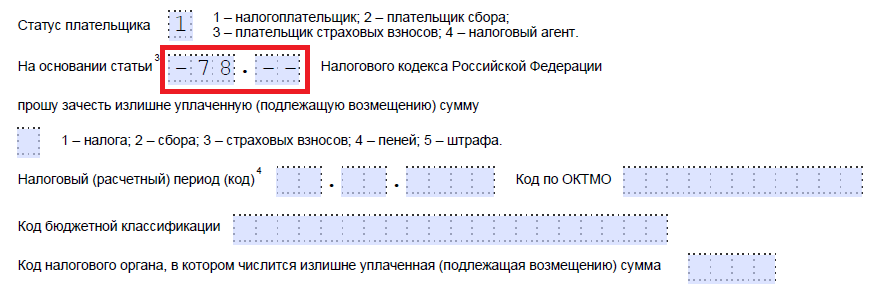

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

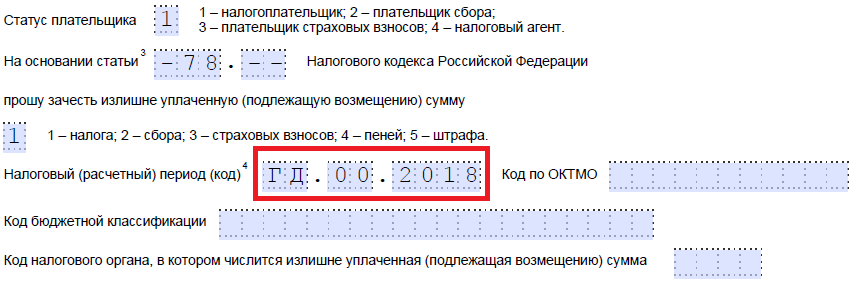

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

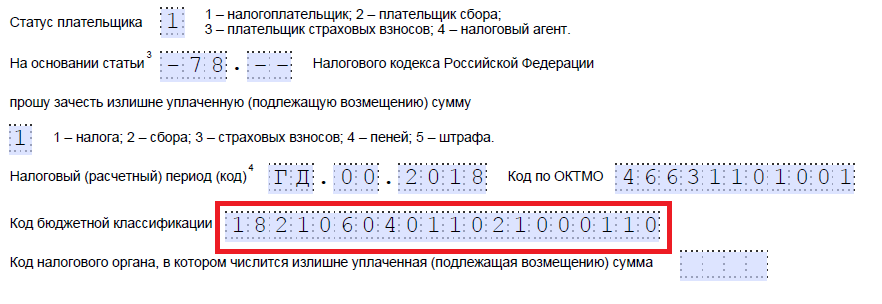

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Регулярные перечисления средств в государственную казну сопровождают налогоплательщика все его сознательное существование. Несмотря на пожизненную налоговую «повинность» в некоторых ситуациях возможно возмещение перечисленных денег. Особенно если они были переведены ошибочно. В какую инстанцию и с каким бланком следует обращаться - читайте в статье, в которой подробно рассмотрим заявление о возврате суммы излишне уплаченного налога.

Механизм компенсации регулируется 78 статьей налогового кодекса.

Суммы, перечисленные вследствие ошибок в калькуляции, будут учтены в счет уплаты существующих задолженностей. Если налоговое досье «чисто», невнимательный плательщик может запросить учесть эту сумму в счет запланированных платежей либо потребовать возврат.

Перед тем как нанести визит в компетентную инстанцию с заявлением, желательно ознакомиться с существующей терминологией по данной тематике.

Таблица 1. Определения стандартных терминов

Возмещение относится к любой разновидности налога: имущественный, на прибыль и прочие. Согласно законодательству оно должно состояться на протяжении 30 дней после факта подтверждения переплаты. Претендовать на перевод средств можно в течение 3 лет с момента переплаты. По истечению этого срока вернуть деньги не представляется возможным.

Нововведения, касающиеся 78 статьи в 2017 г.

В 2017 г. 78 статья обогатилась существенными изменениями, относящимися к правилам работы со страховыми взносами.

Новое толкование статьи причисляет страховые взносы к налоговым платежам и, соответственно, переводит их в зону контроля ИФНС.

Что касается нюансов, связанных с возвратом средств, правила игры несколько изменились.

Таблица 2. Последствия ошибочно перечисленных платежей

Основания для возмещения средств

Правом на возмещение обладают как налогоплательщики, так и налоговые агенты. Компании, физические лица и ИП - ошибочный платеж каждого может быть откорректирован и возвращен. Также возврат распространяется на неверный платеж, связанный с начислением пени или штрафа.

Практика показывает, что чаще всего ошибочный перевод средств происходит в следующих ситуациях:

- переведена большая сумма, чем указана в декларации;

- инспекция затребовала большую сумму налогов;

- неверный подход к вычислению облагаемой базы;

- использование неактуальных ставок;

- перечисление авансовых платежей в сумме большей, чем размер налога за соответствующий период;

- внесение изменений в законодательство, вследствие которого уплаченная сумма налога превышает требуемую;

- смена налогового статуса;

- возврат налога при использовании льгот.

В случае выявления налогоплательщиком подобных неточностей, необходимо нанести визит в инспекцию по месту регистрации и предоставить соответствующее заявление. При желании можно оформить зачет ошибочно переведенных средств.

Методы возврата

Выявить ошибку могут и сотрудники ИФНС, и налогоплательщики.

Если подобную оплошность обнаружили представители ИНФС, они должны на протяжении последующих 10 рабочих дней уведомить налогоплательщика о переплате соответствующим письмом. Также излишне перечисленные средства можно проследить в ходе сверки с ИФНС, результатом которой будет составление акта. Если неточности в калькуляции подтвердятся, налоговики осуществят перевод денежных средств.

В большинстве случаев право распределения денег остается за налогоплательщиком. Варианты следующие:

- зачет в качестве будущих оплат;

- погашение недоимок по существующим платежам;

- сокращение задолженностей по пеням и штрафам;

- возврат средств.

Перед тем, как претендовать на возмещение, следует проверить налоговую историю на предмет возможных неоплаченных финансовых обязательств. ИФНС не станет возвращать «ошибочные» суммы до тех пор, пока не будут оплачены все задолженности.

Новый бланк заявления на возмещение

В 2017 г. поменялась форма, на основании которой осуществляется возврат средств. Предыдущий образец был дополнен разделами, необходимыми для обращения за зачетом или возвратом сумм по страховым взносам.

Усовершенствованный бланк введен в обиход с 31.03.2017 г. Он разработан исключительно с целью возмещения взносов, перечисляемых в ИФНС. Например, для оформления зачета или возврата взносов на травматизм у ФСС предусмотрен иной формат бланка.

Общие особенности нового бланка:

- приближен по форме к декларации - каждая буква и цифра вносится в отдельную ячейку;

- количество страниц увеличено до 3-х;

- дает возможность внести данные по возмещению пенсионных и медицинских взносов.

Последнее нововведение обусловлено тем фактом, что начиная с 2017 г. попечительство о страховых взносах передано в ведение налоговой инспекции.

Правила заполнения заявления

НК РФ не предлагает четкой инструкции по заполнению формы на возмещение. Чтобы сдать заявление с первого раза, предлагаем небольшую шпаргалку.

Прежде всего, следует обратить внимание на общие правила внесения информации:

- Данные вписываются печатными буквами от руки либо в Word или Excel.

- Заявление распечатывается в 2-х экземплярах.

- Обязательные атрибуты - подпись заявителя и печать при необходимости.

- Пустые клетки можно оставлять незаполненными, либо ставить прочерки.

Последний пункт может вызывать разночтения у сотрудников различных налоговых инспекций, поэтому желательно предварительно уточнить как корректно «обращаться» с незаполненными строками.

Заявление состоит из 3 страниц. Наибольшая смысловая нагрузка приходится на первый лист. Именно он и вызывает максимальное количество вопросов по внесению данных.

Уточнения по заполнению 1-ой страницы:

- В правой верхней части листа, следует указать сведения о заявителе:

- для физлиц или ИП - ФИО, ИНН и адрес прописки;

- для юрлиц - название компании, ИНН, КПП и юридический адрес.

- Номер заявления проставляет налогоплательщик: если бланк на возврат подается впервые, ставится цифра «1» и так далее по возрастающей.

- О коде налоговой службы ИП и организации осведомлены в силу регулярного предоставления отчетности. Физлица могут узнать код на сайте налоговой инспекции.

- Название налогоплательщика: наименование компании либо ФИО для физлиц или ИП.

- № статьи НК - 78.

- Основание для возмещения налога:

- излишне уплаченный;

- излишне взысканный;

- подлежащий к возмещению.

- Сумма переплаты пишется цифрами исходя из расчетов налогоплательщика.

- Налоговый период (вместе с аббревиатурой ставится номер месяца, квартала или полугодия и текущий год):

- ГД - год;

- МС - месяц;

- КВ - квартал;

- ПЛ - полгода.

- Информация о коде по ОКТМО находится на сайте Федеральной налоговой службы .

- Наименование кода КБК желательно уточнить в налоговой.

- Количество страниц - 2 или 3 в зависимости от необходимости заполнения третьего листа.

- Подтверждающие документы - перечислить документы, сопровождающие заявление.

- Достоверность предоставленных сведений может подтвердить:

- руководитель организации;

- физическое лицо;

- представитель по доверенности.

ФИО пишется в именительном падеже. Также обязательно следует указать контактный номер телефона.

Заполнение второй страницы:

- Если нет необходимости указывать ФИО, следует поставить прочерк либо оставить пустую клетку.

- В реквизитах банка прописью указать наименование счета - текущий, карточный и т.д.

- В качестве получателя указать полное наименование организации или ФИО физлица.

- Подтверждающие документы: как правило, пишется код паспорта - 21.

Лист №3 заполняют физлица, не являющиеся ИП.

Если на первой странице заявитель внес данные по ИНН, он освобождается от заполнения этого листа. В случае актуальности 3 страницы нужно внести паспортные данные и сведения о месте жительства.

Под заявлением ставится дата и подпись. Если оно предоставляется в электронном виде, необходима соответствующая электронная подпись.

В качестве удостоверяющих факт переплаты бумаг может быть прикреплен любой документ, свидетельствующий об ошибочном перечислении средств.

Сроки и способ подачи заявления на возврат

Предоставить заявление в налоговую по месту регистрации допускается на протяжении 3 лет с момента переплаты. Осуществить возврат налоговики должны в течение 1 месяца со дня получения заявления.

Существует несколько вариантов передачи документов:

- Личная подача.

- Заказным письмом с описью по почте. Бланк для заполнения описи находится у сотрудников почтовой службы.

- В электронном виде или через личный кабинет налогоплательщика . В этом случае понадобится наличие заверенной электронной подписи.

- С помощью доверенного лица на основании нотариально заверенного документа с актуальным сроком давности.

В бумажном виде заявление заполняется в 2-х экземплярах.

На основании принятого заявления принимается положительное либо отрицательное решение о возмещении средств. Ответ предоставляется на протяжении 10 дней с момента его регистрации.

Механизм возврата

Процедура возмещения излишне уплаченного налога предельно проста. Она проходит в несколько этапов:

- прием налоговиками заявления от налогоплательщика;

- проверка предоставленной информации;

- в случае подтверждения факта переплаты - возврат переплаченной суммы.

В ряде случаев сотрудники налоговой имеют право провести камеральную проверку. В этой ситуации на рассмотрение вопроса отводится до 3 месяцев.

Если ИФНС одобрила возмещение средств, направляется запрос в Казначейство о возврате образовавшейся задолженности перед налогоплательщиком. Компенсацией средств занимается налоговая инспекция. Валюта перечисления - российские рубли.

Технология начисления процентов за задержку в выплате

Если налоговая не выплатила в течение 1 месяца согласованную сумму возмещения, налогоплательщик наделен правом затребовать применение штрафных санкций в виде пени за каждый день просрочки.

Формула начисления пени выглядит следующим образом:

- С% - процентная сумма, на основании которой начисляется пеня;

- Св - размер налога к возмещению;

- Д - количество дней просрочки;

- СР - установленная ЦБР ставка финансирования;

- Д год - число дней в году.

С помощью этих данных легко вычислить сумму, которую ИНФС обязана заплатить налогоплательщику за просрочку с выплатой возмещения.

Видео — Как правильно заполнить заявление на возврат налога

Вэтом году изменилась форма заявления о возврате переплаченного налога.

Заявление о возврате суммы излишне уплаченного налога

В этом материале размещен актуальный бланк этого документа и образец его заполнения.

Также в этой публикации читатель найдет ответы на важные вопросы. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога в 2018 году? Какой бланк документа актуален на данный момент? С какой даты необходимо применять новую форму заявления на возврат? В какой срок можно вернуть переплату по налогам?

Особенности возврата переплаты налогов

Сразу отметим, что вернуть сумму переплаченного вбюджет налога реально, но в процедуре возврата есть некоторые нюансы, с которыми следует ознакомиться заранее. В частности, особенности процедуры возврата излишне уплаченного налога зависят от причины переплаты у ИП или организации и способа возврата. Существует три варианта:

1. Индивидуальный предприниматель или организация осуществили излишнюю сумму уплаты налога в бюджет и хотят зачесть ее в счет будущих налогов или недоимки.

2. Индивидуальный предприниматель или организация внесли излишнюю сумму налога и хотят вернуть ее на свой лицевой или расчетный счет.

3. Федеральная налоговая служба взыскала с индивидуального предпринимателя или организации лишнюю сумму налогов и ее хотят или вернуть, или зачесть.

В статье будет рассмотрен случай возврата переплаты по налогам ИП или организации на расчетный счет в 2018 году.

Как можно узнать о переплате по налогам?

Узнать о том, есть ли переплата по налогам, могут как ИП и организации, так и ФНС. В случае если ФНС первой узнает о переплате налогов, то в течение десяти рабочих дней сотрудники налоговой на основании п. 3 ст. 78 НК РФ обязаны уведомить о переплате налогоплательщика в письменной форме (утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182).

Кроме того, о переплате по налогам можно узнать из сверки с ИФНС. Таким образом, если организация узнала о существовании переплаты по какому-либо налогу (это может быть УСН, ЕНВД, НДФЛ или НДС), то ей необходимо подать заявление на возврат суммы излишне уплаченного налога по форме, утвержденной ФНС.

Заявление на возврат суммы излишне уплаченного налога: новая форма 2018 года

Чтобы вернуть переплату по налогу на расчетный счет организации, на основании п. 6 ст. 78 НК РФ следует подать заявление в ФНС. Форма документа утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182.

Обратите внимание, что бланк заявления применяется с 31 марта 2017 года. С новой формой бланка можно ознакомиться на официальном сайте ФНС «Налог.ру»

Заявление на возврат налогов состоит из трех листов. Его заполняют, прописывая каждую цифру и букву в отдельной ячейке.

На листе 1 указывают:

- название организации или ИП;

- КБК налога с переплатой, включая период ее возникновения;

- сумму и количество листов документов-приложений.

На листе 2 указывают реквизиты счета: название, номер и банк. В случае если возврат осуществляет физическое лицо, то нужно буде заполнить и третий лист заявления.

Следует иметь в виду, что можно будет возвращать переплату не только по налогам, но и по взносам (пенсионным, медицинским и по временной нетрудоспособности и в связи с материнством).

Изменения связаны с тем, что администрированием взносов, начиная с 2017 года, занимаются работники налоговой службы.

Обратите внимание. Согласно п.6 ст.78 НК РФ возврат налогоплательщику суммы излишне уплаченного налога, в том случае если у него имеются недоимки по иным налогам, пеням, а также штрафам, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Скачать образец заявления на возврат налогов в 2018 году можно по этой кнопке:

Скачать бланк заявления на возврат налогов в 2018 году можно по этой кнопке:

Место испособы подачи заявления и срок возврата налогов в 2018 году

На основании п. 6 и 7 ст. 78 НК РФ, подать заявление на возврат можно в течение трех лет с момента уплаты излишней суммы налога.

Заявление необходимо подавать в ФНС одним из следующих способов:

- на бумаге;

- в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам по утвержденному формату).

В завершении добавим, что налоговая служба, на основании п. 6 ст. 78 НК РФ обязана вернуть переплату по налогу в течение одного месяца с того дня, как получила заявление от индивидуального предпринимателя или организации. Изначально в течение 10 дней со дня получения заявления налогоплательщика о возврате, ИФНС обязана принять решение о возврате суммы излишне уплаченного налога или об отказе в возврате. Затем в течение 5-ти дней со дня принятия решения о возврате денежных средств или об отказе, ИФНС обязана сообщить о своем решении налогоплательщику.

тоже интересно:

Комментарии к статье

Заявление о возврате суммы излишне уплаченного налога: особенности заполнения

————————————————————————— ¦ Закрытое акционерное общество ¦ ¦ "Каменный цветок" ¦ ¦ 129327, г. Москва, ул. Ленская, д. 16, офис 301 ¦ ¦ Тел. 454-90-32 ¦ ¦ ¦ ¦Исх. N 3/88 от 24.09.2012 Руководителю ИФНС России N 7716¦ ¦ по г. Москве ¦ ¦ Кожиной Л.Б. ¦ ¦ от ЗАО "Каменный цветок" ¦ ¦ ИНН 7716123456, КПП 771601001, ¦ ¦ ОГРН 4071763990527 ¦ ¦ ¦ ¦ Заявление ¦ ¦ о возврате ошибочно перечисленных сумм ¦ ¦ ¦ ¦ ЗАО "Каменный цветок" просит вернуть ошибочно перечисленную в 2010 г.¦ ¦в бюджетную систему РФ сумму в размере 453 000 руб., которая зачислена¦ ¦на КБК 182 1 01 02021 01 1000 110 <*>. ¦ ¦ Указанную сумму просим перечислить по следующим реквизитам ЗАО¦ ¦"Каменный цветок": ¦ ¦ р/с 30301810500001000001 в ОАО "Сбербанк России", г. Москва, ¦ ¦ БИК 044525225, к/с 30101810400000000225 в ОПЕРУ Московского ГТУ Банка¦ ¦России, г. Москва. ¦ ¦ ¦ ¦ Приложение: ¦ ¦ 1) копии платежных поручений на перечисление НДФЛ с доходов¦ ¦физических лиц в 2010 г.; ¦ ¦ 2) акт сверки расчетов по НДФЛ за 2010 г. от 10.09.2012 N 1234. ¦ ¦ ¦ ¦ Генеральный директор Лазурит В.В.

Образец заявления о возврате излишне уплаченного налога

Лазурит¦ ¦ Печать ¦ ¦ Главный бухгалтер ЗАО Агатова А.И. Агатова¦ ¦ "Каменный цветок" ¦ ¦ 24 сентября 2012 г.¦ —————————————————————————

<*> Данный КБК применялся для перечисления НДФЛ с доходов физических лиц — резидентов РФ по ставке 13% в 2010 и 2011 гг. В 2012 г. КБК 182 101 02010 01 1000 110.

Комментарии:

Возврат излишне уплаченного налога (сбора, страховых взносов, пеней, штрафа)

Когда можно вернуть переплату по налогу

Порядок возврата излишне уплаченного налога

Заявление на возврат излишне уплаченного налога

Образец заявления на возврат НДФЛ

Когда можно вернуть переплату по налогу

В большинстве случаев вопрос о возврате переплаты по налогам возникает у физических лиц при оформлении льгот по налогам, поэтому рассмотрим вопрос возврата переплаты по налогам на примере физ. лица при его выходе на пенсию. Пенсионеры вправе получить льготы по:

В большинстве случаев вопрос о возврате переплаты по налогам возникает у физических лиц при оформлении льгот по налогам, поэтому рассмотрим вопрос возврата переплаты по налогам на примере физ. лица при его выходе на пенсию. Пенсионеры вправе получить льготы по:

Вернуть переплату по налогу можно:

- Вернуть его и в виде наличных средств.

- Направить на погашение долгов по другим налогам.

- Направить на погашение штрафов/пеней при наличии просроченной задолженности.

- Зачесть в счет будущих налогов.

- код налоговой инспекции (можно узнать на месте);

- сумма переплаты;

- различные коды (данные также предоставят в инспекции);

- мобильный телефон;

- дата, подпись.

- Далее указывают сумму излишка, проставляют все коды, указывают направление перечисления, ФИО должностного лица, его подпись. Ставят дату составления заявления. Таким образом, образец заполненного заявления будет выглядеть так.

- телефонный звонок;

- отправка бумажного письма;

- отправка уведомления на электронную почту;

- иные способы доставки данных до получателя.

- 78, если подаётся заявление на возврат налога, которых гражданин переплатил самостоятельно;

- 79, если налог был взыскан в повышенном размере налоговым органом;

- 40, если заявитель хочет вернуть госпошлину.

- 1, если произошла переплата;

- 2, если денежные средства были излишне взысканы госорганом;

- 3, если сумма налога подлежит возмещению.

- В первых 2 клетках указывается период. Запись вносится при помощи сокращений. МС означает месяц, КВ – квартал, ПЛ – полугодие, ГД – год.

- Во вторых клетках уточняется период. Так, если указывается месяц, нужно поставить цифру от 01 до 12. Если указывается квартал, выносится цифра от 01 до 04. Если требуется проставить полугодие, указываются 01 или 02. Если в качестве периода возврата фигурирует год, в обеих клетках проставляются нули.

если пенсионер обращается в налоговые органы для получения льгот несвоевременно (т.е. тогда, когда уведомление об уплате налога уже пришло, а льгота еще не оформлена), в этом случае необходимо написать заявление на предоставление льгот и (или) заявление на возврат излишне уплаченного налога, на основании которого налоговые органы должны произвести перерасчет.

Перерасчет и возврат излишне уплаченного налога может быть произведен за предыдущие 3 года на основании статей 78, 79 НК, что подтверждают Минфин (к примеру, разъяснения Минфина РФ, данные в Письме от 18.12.2009 № 03-05-06-01/367) и налоговая служба (например, разъяснения УФНС РФ по г. Москве, данные в Письме от 08.07.2011 № 20-14/066365);

если лицо стало пенсионером не с начала календарного года, то налоговая инспекция (при обращении пенсионера) также должна сделать перерасчет налога и исчислить его до месяца, в котором человек стал льготником.

Порядок возврата излишне уплаченного налога

Согласно положениям статей 21, 48 НК РФ излишне уплаченными считаются суммы налогов (пеней, страховых взносов, штрафов):

добровольно уплаченные сверх установленной законом суммы;

добровольно уплаченных на основании судебного решения;

взысканных в судебном порядке в большем размере, чем вы должны были уплатить.

Для возврата излишне уплаченного налога пенсионеру надо подать в любую налоговую инспекцию письменное заявление.

С 14.12.2017 срок подачи заявления о возврате излишне уплаченного налога составляет три года со дня, когда вам стало известно об излишнем взыскании (п. 3 ст. 79 НК РФ; п. 2 ст. 1, ст. 2 Закона № 322-ФЗ). В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налога производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу (п. 6 ст. 408 НК РФ).

Решение о возврате суммы излишне уплаченного налога должно быть принято налоговой инспекцией в течение 10 рабочих дней со дня получения такого заявления, после чего в течение 5 рабочих дней налогоплательщику направляется сообщение о принятом решении. Возврат налога должен быть произведен в месячный срок со дня получения заявления (п. 6 ст. 6.1, п. п. 6, 8, 9 ст.

Заявление на возврат денежных средств из налоговой 2018

Сумма излишне взысканного налога (пеней, штрафа) подлежит возврату с начисленными на них процентами. Они рассчитываются со дня, следующего за днем взыскания излишней суммы, по день ее фактического возврата исходя из процентной ставки, равной действовавшей в эти дни ставке рефинансирования Банка России (п. п. 5, 9 ст. 79 НК РФ).

Если ФНС откажет в возврате излишне взысканной суммы налога (пеней, штрафа) или оставит заявление без ответа, то такое решение можно обжаловать в течение года в вышестоящий налоговый орган (ст. 137, п. п. 1, 2 ст. 138, п. 2 ст. 139 НК РФ).

Заявление о возврате излишне уплаченного налога

Форма заявления о возврате излишне уплаченного налога (сбора, страховых взносов, пеней, штрафа) утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

При оплате налога впоследствии по разным причинам может возникнуть переплата, которую можно вернуть как наличными деньгами, так и перевести в качестве компенсации по другим налогам, недоимкам и т.п. Процедура начинается с подачи налогоплательщиком соответствующего заявления. Образец этого документа и инструкцию по его оформлению вы найдете ниже.

Переплата может возникнуть как у юридических, так и у физических лиц, а также индивидуальных предпринимателей, по разным причинам. Наиболее распространенный вариант – ошибка в расчетах (чаще со стороны компании, реже – самой налоговой службы). Определить наличие переплаты может сам плательщик, но в любом случае это сделает сотрудник ФНС. Он отправит соответствующее уведомление (в случае с физическим лицом данные будут направлены в его личный кабинет на сайте ФНС).

При этом налогоплательщик обязан сам подать заявление на распоряжение этой суммой, т.е. «автоматического» возврата долга не произойдет даже в случае его обнаружения. Согласно действующему законодательству организация, ИП или частное лицо могут распорядиться излишком такими способами:

Подача заявления физическим лицом

Переплата может возникнуть по тем же причинам и у физического лица. Тогда налогоплательщик может прийти в местное отделение налоговой инспекции, взяв с собой паспорт и , либо в , чтобы написать заявление об использовании переплаты любым удобным способом. При заполнении документа необходимо предоставить такие данные:

Подать заявление можно также через личный кабинет налогоплательщика. Для этого сначала необходимо и подтвердить свои данные. Также для выполнения этого действия понадобится и электронная подпись, получить которую можно в любом лицензированном центре. Дальнейшая последовательность действий показана на схеме.

Подача заявления юридическим лицом

Юридическое лицо подает точно такое же заявление, но заполняет его немного по-другому. К тому же компания не может подать его в личном кабинете, поскольку такой возможности пока не предусмотрено. Инструкция по заполнению рассмотрена на конкретном примере, согласно которому компанию должна вернуть излишне уплаченную сумму 3112 рублей, которая ранее была перечислена в инспекцию по транспортному налогу.

Последовательность действий следующая:

Сроки рассмотрения

Во всех случаях срок рассмотрения заявления составляет 10 рабочих дней, после чего инспекция должна принять соответствующее решение и перевести средства по требованию заявителя. Срок перевода обычно занимает несколько дней (максимум до 14 рабочих дней). Таким образом, вся процедура займет около 3-4 недель.

Закон обязывает граждан производить отчисления в бюджет. Необходимо вносить установленную сумму в положенный срок. На практике человек может столкнуться с излишним внесением денежных средств. Подобное может произойти по ошибке. Закон позволяет получить средства обратно. Для этого необходимо написать заявление о возврате суммы излишне уплаченного налога 2019 года и подать его в уполномоченные органы. О том, как получить сведения о переплате, о ситуациях, при наступлении которых возможен возврат, а также об особенностях заполнения заявки поговорим далее.

Обнаружить присутствие переплаты по налогу может как сам налогоплательщик, так и налоговые органы. Если факт излишнего внесения средств обнаружили представители ФНС, они обязаны сообщить об этом хозяйствующему субъекту.

Для этого могут быть использованы следующие средства связи:

Если сведения о сумме переплаты поступили по телефону, необходимо зафиксировать сведения с говорящим, время и дату звонка, а также имущественный или иной налог, по которому произошла излишняя уплата положенной суммы. Для прояснения ситуации инспектор имеет право попросить дополнительные бумаги.

Иногда представитель ФМС игнорирует обязанность по уведомлению граждан из-за нежелания производить возврат средств из бюджета. Налогоплательщик может выяснить присутствие переплаты по налогу и самостоятельно. Но для этого нужно воспользоваться личным кабинетом, расположенным на сайте ФНС. В наличии нужно иметь квалифицированную подпись компании или предпринимателя. Когда налогоплательщик зайдёт в личный кабинет, сервис сразу же уведомит о присутствии переплаты по налогу.

Когда удастся вернуть переплату по налогу

Бланк заявления о возврате переплаты по налогам может потребоваться только в случае, если с присутствием суммы излишне внесенных денежных средств согласны инспекторы, и компания знает о переплате. В иной ситуации заявку не примут.

Если факт присутствия переплаты обнаружит инспектор, он обязан в течение 10 дней уведомить об этом организацию. В этом случае налогоплательщику направляется письмо из налоговой службы с сообщением о возврате переплаты по налогу. Если фирма самостоятельно заявляет о присутствии излишне внесённых средств, она должна быть готова предоставить подтверждающие документы.

Принимая решение о возврате переплаты по налогу, представитель ИФНС учтет и срок обращения. Выплата предоставляется только в том случае, если установленный период ещё не истёк. Если в возникновении переплаты по налогу виноват сам налогоплательщик, потребуется оформить заявление. Действие необходимо осуществить в течение 3 лет с даты внесения суммы. Если подобное произошло по вине налоговых органов, срок обращения за возвратом налога составляет 1 месяц. Период начинает исчисляться с момента, когда налогоплательщику стало известно присутствие переплаты.

Когда средства, переплаченные по налогу, могут быть только зачтены

Перед тем, как скачать образец заявления на возврат излишне уплаченного налога, нужно понимать, что сумма не всегда предоставляется наличными.

В некоторых ситуациях не могут зачесть в качестве оплаты налогов. Подобное возможно, если выяснится наличие задолженности по другим платежам в бюджет. В этой ситуации инспектор производят зачет в безакцептном порядке и просто уведомляет компанию об этом.

Возможна ситуация, когда размер задолженности по налогу меньше, чем переплата. В этом случае зачет будет произведен в части недоимки. Разница может быть возвращена компанией или направлена в счёт дальнейших платежей.

Способы подачи заявления на возврат переплаты по налогу

Сегодня существует несколько способов, позволяющих подать заявление на возврат переплаты по налогу. Так, налогоплательщик может выполнить процедуру самостоятельно или предоставить документ через представителя. В последней ситуации потребуется оформление доверенности. Процесс можно осуществить через личный кабинет налогоплательщика. Однако способ требует прохождения предварительной процедуры регистрации на официальном сайте ФНС и получения цифровой электронной подписи. Ещё одним способом выступает отправка документов ценным письмом с описью вложения по почте.

Скачать образец заявления о возврате налога нового образца 2019 года:

Оформление заявления на возврат переплаты по налогу

С 31.03.17 для заполнения заявления на возврат налога в обязательном порядке необходимо использовать особый бланк. Он состоит из нескольких листов. Чтобы излишне уплаченные средства вернули, документ нужно заполнить правильно.

Титульный лист

В первую очередь необходимо внести данные в титульный лист. В верхней части бланка указывается ИНН и КПП. Если заявку на возврат налога направляет организация, последние 2 клетки в поле ИНН предстоит вычеркнуть. Если документ направляется от имени предпринимателя, прочерк ставится в поле КПП.

Рядом предстоит указать номер листа. Для титульного это значение 001. В поле номера заявления предстоит указать количество раз, которые гражданин или организация обращались для возврата налога в течение года. Пункт нужно заполнить с первой клетки. Во всех остальных ставится прочерк. Рядом располагается поле, в которое предстоит внести код налогового органа, на адрес которого направляется бланк.

Затем присутствует большое поле, в котором предстоит написать название компании или и.о. предпринимателя. Затем заявитель должен указать главу налогового кодекса РФ, в соответствии с которой производится возврат.

Это может быть:

Во всех пустых клетках необходимо поставить прочерк.

Затем предстоит указать, какая сумма запрашивается к возврату. Процесс также осуществляется при помощи кода.

Гражданину предстоит указать следующую цифру:

Последнее правило действует в отношении НДС. В следующем поле указывается код платежа, запрашиваемый на возврат. Расшифровка приводится рядом с полем. Необходимо проставить цифры от 1 до 5. Затем указывается непосредственно сумма к возврату. Заполнение должно осуществляться с левой клетки. Далее фиксируется налоговый период, в течение которого образовалась переплата. В состав входят 3 блока.

Их нужно заполнить следующим образом:

Последний блок из 4 клеток предназначен для указания года. В графе, расположенной рядом, нужно зафиксировать код ОКТМО. В поле ниже нужно прописать КБК платежа, по которому произошла переплата. Затем указывается количество листов, содержащихся в заявлении. Дополнительно предстоит отразить информацию о том, на скольких листах располагаются приложения к заявлению.

Нижняя часть бланка разделена на два столбца. При этом вносить информацию нужно только в левой. В обязательном порядке нужно проставить код. Предстоит указать, кто сдает документ. Необходимо прописать полное ФИО лица, номер телефона для оперативной связи и дату заполнения бумаги. Если документ предоставляет представитель, нужно указать реквизиты доверенности. Копия документа в обязательном порядке прикладывается к заявлению. В соответствующем поле прописывается количество прилагаемых документов.

Лист 2

Второй лист предназначен для указания банковских реквизитов. Шапка документа заполняется точно также, как и предыдущая. Однако в пункте номер листа проставляется 002.

Сам лист представляет собой графу, в которую вносятся банковские реквизиты. В документе предстоит указать название банка, тип счета, номер корсчета, информация о расчетном счете, а также полное название получателя платежа. Информация в графах, расположенных в нижней части документа, вносится только в том случае, если его заполнением занимается физическое лицо.

Срок возврата переплаты по налогу

Чтобы уведомить налоговый орган о желании получить сумму обратно, нужно написать заявление по форме. Документы рассматриваются в течение 10 дней. Затем заявителю в письменном виде сообщается принятое решение. В соответствии с нормами налогового кодекса РФ, представители ФНС обязаны перевести средства в течение одного месяца с момента поступления заявления.

Если установленный законом срок завершился, а возврат так и не был произведен, нужно написать жалобу. Обращаться предстоит в вышестоящую инстанцию. Жалобы направляются в письменном виде. Апологию необходимо отправить заказным письмом с уведомлением о получении. На подобный запрос представители налоговой службы также обязаны ответить в письменном виде.

Если даже направление жалобы не возымело никакого эффекта, необходимо подготовить пакет документации и обратиться в суд. Будет проведено разбирательство, в процессе которого примут соответствующие решения.

Похожие статьи

-

Мытарства души после смерти: что происходит после смерти

Понимание посмертной жизни души очень важно для каждого верующего религиозного человека. Ответив на вопрос, что нас ждет после смерти, что такое душа, мы понимаем, что такое человек и как нужно жить, чтобы не погибнуть для вечности....

-

Штомпка анализ современных обществ

Теория структурации Э. Гидденса послужила в определенной мере толчком для появления в 1990-х гг. работ польского социолога Петра Штомпки (ныне президента Международной социологической ассоциации), посвященных комплексному и целостному...

-

Поиск презентаций. это будет их проект

Презентация: Творческий проект с использованием ученика 1-5 класса МОУ Гимназии 26 Девяткина Дмитрия «Правила поведения младшего школьника при чрезвычайных ситуациях.» Творческий проект с использованием ученика 1-5 класса МОУ Гимназии 26...

-

Когда наступает Новый год Свиньи по китайскому календарю?

Восточная культура и китайские традиции прочно прижились в нашей повседневной жизни, стали и нашими привычками и традициями. Праздновать Новый год по-восточному сегодня стали многие люди, другие же хоть и не празднуют, но какое животное...

-

Сочинение по картине К.Ф.Юона На тему: «Весенний солнечный день. Описание картины К. Юона "Весенний солнечный день" Весенний солнечный день небо

К. Ф. Юон является замечательным и талантливым мастером живописи, которому удалось создать множество примечательных картин. Особое внимание уделялось художником написанию природных особенностей родного края, которые изображены на его...

-

Крымский гуманитарный университет (КГУ)

г.Ялта, пгт. Массандра, ул. Стахановская, 11 Становление и развитие современной кафедры педагогики и управления учебными заведениями начинается с деятельности цикловой комиссии при Ялтинском педагогическом училище. В 1994 году одновременно...